Blog

Jak inwestować w nieruchomości w czasach wysokiej inflacji

Żyjemy w ciekawych czasach i warto je wykorzystać także w zakresie inwestowania. Inwestycje w nieruchomości oferują bardzo ciekawe możliwości, a z odpowiednim podejściem i dobrze dobraną strategią można zabezpieczyć się przed stratą i wypracować solidne zyski.

Coraz większa inflacja

Inflacja w Polsce jest najwyższa od 25 lat! Rząd od dawna pompuje pusty pieniądz w transfery społeczne, tarcze m.in. antyinflacyjne, covidowe, 14. emerytury, itd. Miliardy złotych transferowane centralnie do gospodarki bez pokrycia w produktach, usługach i zwiększaniu produktywności dodatkowo zwiększają inflację.

Według danych NBP z kwietnia 2022 r. inflacja rok do roku przekroczyła 12%. W kolejnych miesiącach niestety nie należy spodziewać się jej spadku. Prognozy przewidują, że inflacja będzie dalej rosnąć i osiągnie szczyt na przełomie 2022 i 2023 r. Obserwując skalę podwyżek cen energii, paliw i wszystkich produktów oraz usług, rosnącą presję na podwyżki płac, a także brak poważnego planu działań zapobiegawczych ze strony rządu i Narodowego Banku Polskiego, trzeba spodziewać się, że dwucyfrowa inflacja zostanie z nami na dłużej.

Rysunek 1. Inflacja w Polsce

Źródło: NBP

Stopy procentowe ostro w górę a zdolność kredytowa – w dół

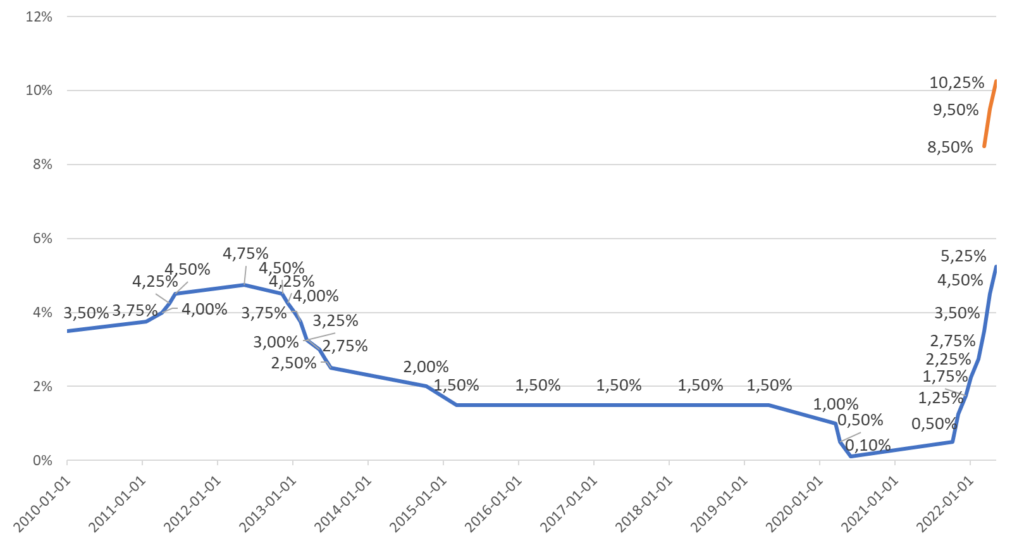

Na przełomie 2021 i 2022 r. stopy procentowe zostały drastycznie zwiększone serią kilku interwencji Rady Polityki Pieniężnej. Jeszcze w październiku 2021 r. stopy procentowe wynosiły 0,5%, by po 6 miesiącach osiągnąć 5,25%. Najprawdopodobniej to jeszcze nie koniec podwyżek. Eksperci prognozują, że stopy mogą osiągnąć poziom nawet 8%.

Rada Polityki Pieniężnej długo zwlekała z podwyżkami stóp procentowych, chcąc stymulować gospodarkę, która ucierpiała w wyniku pandemii Covid-19 i wprowadzonych ograniczeń w prowadzeniu działalności gospodarczej dla wielu firm. Nikt nie martwił się wtedy inflacją, do momentu, aż urosła do poziomu, na którym trudno ją zatrzymać i ograniczyć.

Rysunek 2. Stopy procentowe w Polsce

Źródło: NBP

Celem cyklu podwyżek stóp procentowych miało być zduszenie inflacji. Na efekty tych działań będzie jednak trzeba poczekać. Tymczasem w ślad za wzrostem stóp procentowych drastycznie wzrosły raty kredytów hipotecznych, a zdolność kredytowa osób, które planowały jego uzyskanie uległa zmniejszeniu.

Zdolność kredytowa liczona przez banki już od marca 2022 r. została dodatkowo ograniczona przez rekomendację Komisji Nadzoru Finansowego, obligującą banki do uwzględniania w kalkulacjach stóp procentowych wyższych o 5% od aktualnie obowiązujących. Nadzór spodziewał się znacznie wyższych stóp procentowych i chciał zmniejszyć ryzyko, że klienci, którzy uzyskają kredyt, będą mieć problem ze spłatą wyższych rat kredytu w przyszłości. Czyli przy stopach procentowych na poziomie 5,25% w maju 2022 r., obliczając zdolność kredytową klientów, banki uwzględniają stopy na poziomie 10,25%.

W takich warunkach znacznie trudniej uzyskać kredyt. Przez wzrost stóp procentowych i obostrzenia wprowadzone przez banki zdolność kredytowa klientów indywidualnych spadła o ok. 2/3. Raty kredytu urosły o 70% w porównaniu do połowy 2021 r., co mocno obciąża wiele domowych budżetów.

Mniejsza podaż nieruchomości na rynku pierwotnym, większa na wtórnym

Firmy deweloperskie wstrzymały realizację wielu inwestycji w 2022 r. Na ich decyzje wpłynęła inflacja, a szczególnie wzrost cen surowców i materiałów budowlanych. Wiele podstawowych materiałów jest niedostępnych, szczególnie tych importowanych ze wschodu – z Ukrainy, Rosji i Białorusi. Dodatkowo w lutym 2022 r. kilkadziesiąt tysięcy pracowników branży budowlanej z Ukrainy wyjechało z Polski.

Mniej rozpoczętych budów przełoży się na mniejszą podaż nieruchomości na rynek za 1-2 lata. To z kolei oznacza, że wzrosną ceny mieszkań. Wzrost cen jest także stymulowany inflacją i droższymi materiałami budowlanymi.

Jednocześnie warto zwrócić uwagę na wyższe raty kredytów hipotecznych, które dotknęły kredytobiorców w pierwszej połowie 2022 r. Coraz więcej osób przestanie być w stanie je spłacać. Trzeba spodziewać się większej liczby nieruchomości z windykacji bankowych. Drastycznie wyższe stopy procentowe i koszty kredytów hipotecznych mocno obniżyły popyt na nieruchomości szczególnie w segmencie masowym, co powoduje również wstrzymywanie nowych projektów przez deweloperów.

Masowy napływ Ukraińców do Polski zmienił rynek nieruchomości

Od początku wojny w Ukrainie do Polski przyjechały ponad 3 miliony Ukraińców. Wciąż przybywają kolejni. Są to głównie kobiety i dzieci, a także osoby starsze. Wielu z nich decyduje się jechać dalej, Polska jest dla nich tylko przystankiem na drodze do lepszego życia. Wielu deklaruje chęć powrotu na Ukrainę, jak tylko sytuacja wojenna się uspokoi. Jednak połowa uchodźców z Ukrainy deklaruje, że będzie chciała zostać w Polsce na dłużej. Uzyskują numery PESEL, podejmują pracę i… szukają stałego mieszkania dla siebie i swoich najbliższych. Ci ludzie muszą gdzieś mieszkać i nawet jeśli zostali tymczasowo ugoszczeni przez rodziny, to średnio- i długoterminowo goście będą chcieli się usamodzielnić i zamieszkać na swoim. Na początek je wynajmują, ale bogatsi także kupują.

Dzięki napływowi uchodźców z Ukrainy populacja Polski po raz pierwszy przekroczyła 40 milionów. Liczba ludności Warszawy zwiększyła się o 17%, czyli ponad 300 tys. osób, a Rzeszowa – o ponad 50%. Te dane procentowe przekładają się na dziesiątki i setki tysięcy nowych mieszkańców, którzy trafiają na rynek nieruchomości. To ogromna szansa dla inwestorów.

Wynajem wraca do łask

Na przełomie lutego i marca 2022 r. z rynku zniknęły praktycznie wszystkie oferty mieszkań do wynajęcia. Znalezienie wolnego lokalu graniczy z cudem. Czynsze wzrosły o ok. 30% od początku roku. Wynajmujący mogą wreszcie odetchnąć po 2 trudnych latach związanych z pandemią i administracyjnymi ograniczeniami prowadzenia działalności gospodarczej oraz funkcjonowaniem zdalnym. Wtedy nie było chętnych na wynajem i czynsze mocno spadły.

Teraz wynajem znowu zaczął się opłacać właścicielom lokali, którzy kupili je ze środków własnych oraz najemcom. Wyższe raty kredytu za mieszkania inwestycyjne kupione na kredyt obniżają rentowność najmu, bo mimo wzrostu czynszów, wzrost kosztów kredytów hipotecznych był znacznie większy.

Aktualnie w większych miastach bardziej opłaca się wynajmować mieszkanie niż je kupować i spłacać kredyt hipoteczny. Po cyklu podwyżek stóp procentowych raty kredytu hipotecznego uzyskanego na zakup mieszkania przewyższają czynsz za wynajem takiego samego mieszkania. Coraz więcej osób ceni elastyczność najmu i nie chce zaciągać wieloletnich zobowiązań kredytowych.

Na popularności zyskuje także wynajem instytucjonalny realizowany przez firmy i fundusze inwestycyjne, które kupują całe budynki, i osiedla z mieszkaniami przeznaczanymi pod wynajem. Jeszcze pod koniec 2021 r. takie transakcje należały do rzadkości, bo deweloperom bardziej opłacało się sprzedawać pojedyncze lokale klientom indywidualnym za znacznie wyższą cenę. Jednak po drastycznym zmniejszeniu dostępności kredytów hipotecznych i wzroście ich kosztu, indywidualny popyt na mieszkania spadł i oferty zakupu całych inwestycji od funduszy zyskały na atrakcyjności.

Stare strategie inwestowania w nieruchomości w nowych warunkach dalej się opłacają

W najbliższym czasie nie spodziewajmy się ani załamania, ani korekty na rynku nieruchomości. Mimo wahań i perturbacji spodziewam się, że ceny mieszkań, lokali i gruntów będą dalej rosnąć. Gdyby inflacja była niższa ten wzrost pewnie by zwolnił, jednak w obecnych okolicznościach ceny będą rosnąć na poziomie zbliżonym do inflacji. Wzrosty cen mogą przyspieszyć, szczególnie tych nieruchomości, które położone są w bardziej pożądanych lokalizacjach. Małe mieszkania i lokale usługowe w centrach dużych miast będą drożeć szybciej niż np. większe lokale i te zlokalizowane na peryferiach metropolii oraz w mniejszych miejscowościach.

Powrót do podstaw w aktualnych realiach rynkowych to sugestia nr 1. Ze względu na znacznie większy popyt i mniejszą podaż trudniej będzie znaleźć okazje cenowe. Zamiast szukania mieszkań na szybki obrót (tzw. flipa), warto rozważyć zakup lokalu pod wynajem, choć wyższe czynsze za wynajem nie neutralizują ryzyka, jakie wiąże się z wynajmem. Im mniejszy lokal i bardziej korzystnie położony, tym łatwiej będzie korzystnie go wynająć. Przykładową ofertę niewielkich mieszkań centralnie zlokalizowanych w Warszawie, które świetnie się wynajmują, można znaleźć tutaj.

Dobrym pomysłem dla inwestorów będzie znalezienie bezpiecznej i możliwie pewnej inwestycji. Czyli właściwie jakiej?

Inwestycja kapitałowa w projekt deweloperski z solidnym partnerem

Wielu inwestorów nie chce mieć do czynienia z wynajmem. Jest on bardzo czasochłonny i kłopotliwy. Dziś łatwiej znaleźć najemcę, ale znalezienie dobrego najemcy, który nie będzie dokonywać zniszczeń lokalu i będzie płacić na czas, wcale nie jest takie łatwe. Inwestorzy, którzy cenią spokój i swój czas szukają możliwości zarabiania na kapitale zainwestowanym w projektach deweloperskich, które nie wymagają wcale zaangażowania i potrafią wypracować kilkadziesiąt procent marży z zainwestowanego kapitału.

Zainwestowany milion złotych może przynieść ok. 10% odsetek w skali roku, czyli kilkadziesiąt procent zysku przy kilkuletnim projekcie. Warto sprawdzić dewelopera, ponieważ na tym rynku działają niestety nierzetelne podmioty, które często wabią inwestorów obietnicą znacznie wyższych odsetek. Warto jednak nie poddawać się presji obietnicy wysokich zysków, tylko spokojnie przeanalizować otrzymaną ofertę. Za wysoki zysk dla inwestora wcale nie wróży dobrze projektowi, ponieważ może oznaczać kłopoty dla dewelopera, a w ślad za tym także dla inwestora, który powierzy mu pieniądze.

W Magmillon od wielu lat realizujemy projekty we współpracy z inwestorami kapitałowymi. Przykładową ofertę inwestycji w projekt deweloperski polegający na budowie pierwszego w Polsce osiedla domów zeroenergetycznych można znaleźć tutaj.

O tym, jak działają takie inwestycje, możesz szczegółowo przeczytać tutaj.

3 zasady inwestowania w niespokojnych czasach

1. Zachowaj spokój i podejmuj przemyślane decyzje

W gorących okresach, kiedy z zewnątrz dociera do nas wiele negatywnych informacji, podnosi się ciśnienie i może dopaść nas stres. Szczególnie jeśli w firmie lub w pracy jest nerwowo i za dużo oglądamy wiadomości. W takich warunkach łatwo dać się wkręcić w wir zdarzeń ze świata, stracić dystans i chłodną głowę. Jeśli będziemy za bardzo przejmować się tym, co złego i negatywnego wydarzyło się na świecie, podniesie się nam poziom emocji, a wtedy bardzo trudno jest podejmować dobre decyzje, ponieważ intelekt ma tendencję do wyłączania się przy wysokim poziomie emocji. Zdarza ci się czasem podjąć złą decyzję lub powiedzieć coś głupiego albo niestosownego, kiedy jesteś zdenerwowany?

Dlatego zadbaj o spokój dla siebie. Wyłącz telewizor, przestań śledzić non stop serwisy informacyjne. Świat bez ciebie sobie poradzi, a ty zyskasz dzięki temu więcej przestrzeni na wyciszenie i koncentrację. Twoje decyzje podejmowane w takich warunkach będą miały szansę na chłodną analizę i niezbędną koncentrację.

2. Chroń kapitał

Duża zmienność na rynku oznacza większe ryzyko. W takim otoczeniu szczególnie istotna staje się ochrona kapitału, czyli inwestowanie go w taki sposób, aby minimalizować ryzyko jego straty. Potencjalne, wyższe niż zwykle zyski mogą wydawać się bardzo kuszące, jednak nie dajmy się zwieść. W takich warunkach emocje często biorą górę i przestajemy racjonalnie myśleć. Dlatego priorytetem dla inwestora powinno być chronienie kapitału i unikanie możliwości jego utraty. Jak to zrobić?

3. Dywersyfikuj ryzyko

Dywersyfikacja to jedna z najskuteczniejszych strategii ograniczania ryzyka. Polega na podzieleniu inwestowanego kapitału na różne aktywa tak, aby, jeśli wystąpi, pojedyncze negatywne zdarzenie wpłynęło negatywnie jedynie na część a nie na cały portfel. Odpowiednio dobrany portfel zabezpiecza inwestora przed negatywnymi zdarzeniami i gdy jedne aktywa tracą na wartości, inne zyskują. Jeśli jedne zarabiają mniej, inne zarabiają więcej.

Trzeba jednak zrobić tu zastrzeżenie, żeby nie przesadzić z dywersyfikacją. Ma ona sens portfelu o odpowiednio dużej wartości, przynajmniej kilkuset tysięcy złotych. Posiadając mniejszą kwotę kapitału do zainwestowania, warto go koncentrować. Zarobimy go wtedy więcej (w wartościach bezwzględnych) i monitorowanie oraz zarządzanie inwestycjami zabierze mniej czasu, który także jest cenny.

Żyjemy w ciekawych czasach i warto je wykorzystać także w zakresie inwestowania. Nieruchomości oferują bardzo ciekawe możliwości dla inwestorów, a z odpowiednim podejściem i dobrze dobraną strategią można zabezpieczyć się przed stratą i wypracować solidne zyski.

Tagi:

inflacjainflacja 2022inwestycje 2022inwestycje w nieruchomości. inwestowaniekredyt hipotecznykredytystopy procentowe

czytaj także

Inwestowanie w mieszkania

Jak przygotować mieszkanie do sprzedaży? Poznaj metodę 4 kroków

Inwestowanie w mieszkania

Co rośnie szybciej – wynagrodzenia czy ceny mieszkań?

Prawo i podatki

Deweloperzy z całej Europy apelują o działanie w sprawie pozwoleń na budowę

Inwestowanie w grunty

Jak znaleźć działkę i wybudować dom cz.1

REKLAMA